新網銀行:為新市民排憂解難的數(shù)字普惠之道

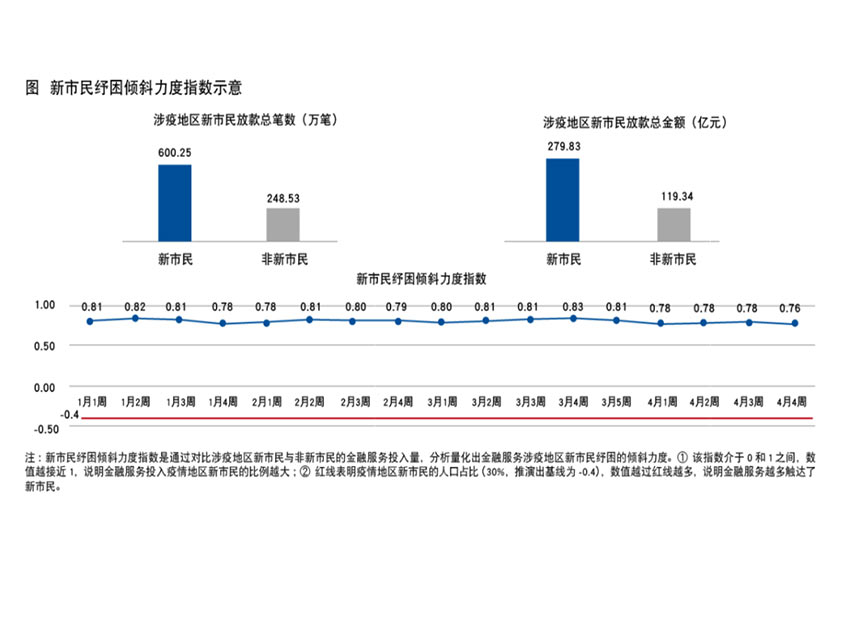

新市民紓困傾斜力度指數(shù)示意。新網銀行供圖

2022年以來,疫情的反復成為我國銀行業(yè)的重要挑戰(zhàn),金融紓困成為包括民營銀行在內的各大金融機構的首要任務,新網銀行在人行成都分行及成都營管部、四川銀保監(jiān)局的指導和統(tǒng)一部署下,結合自身的業(yè)務特點和用戶特征,以“零售信貸+小微企業(yè)貸款”的雙重性業(yè)務布局,堅持民生紓困和復工紓困雙向發(fā)力,以服務新市民群體為主要切入口,不斷加大金融投放力度和產品服務深度,為那些“過去無積蓄”“當期無收入”“沒有抵押物”“活動受限制”的新市民,提供有溫度、有力度、可持續(xù)的數(shù)字普惠服務。

金融紓困進行時,民生紓困和復工紓困雙向發(fā)力

加大對小微企業(yè)和個體工商戶等市場主體紓困解難、企穩(wěn)恢復的金融支持,是穩(wěn)增長、穩(wěn)市場主體、保就業(yè)的重要任務,是踐行金融工作政治性、人民性的重要體現(xiàn)。新網銀行作為第三家獲得全國展業(yè)資格的民營銀行,兼具民營企業(yè)和金融機構的背景,肩負著補位普惠金融、促進民營經濟發(fā)展、優(yōu)化銀行業(yè)競爭結構、改善中小微企業(yè)及“三農”金融服務等重要使命。

根據(jù)信貸大數(shù)據(jù)調查,新網銀行發(fā)現(xiàn),在發(fā)生疫情的一些城市中,借款客群中的新市民群體占比顯著升高。其中,主要服務于制造業(yè)、建筑業(yè)等傳統(tǒng)勞動密集型接觸性產業(yè)的新市民群體受到的影響更為明顯,這類用戶的用信需求整體擴大,但借貸的筆均金額下降,呈現(xiàn)小額多筆的特征。這就意味著,新市民群體生產生活面臨困難,亟須金融紓困幫扶救助。

“小生意”事關“大民生”。新網銀行在對客戶的回訪和調研中發(fā)現(xiàn):每一筆面向新市民的小額數(shù)字貸款的發(fā)放,往往意味著一個疫情防控的潛在的摩擦點、梗阻點的潤滑和消除,在疫情常態(tài)化管理的背景下,“非接觸”金融服務具有特殊優(yōu)勢,積極推進這一工作,也能有利促進受疫情影響的城市加速復工復產步伐。高達3億人的新市民群體,成為新網銀行極為重要的金融客戶。2022年以來,新網銀行在人行成都分行及成都營管部、四川銀保監(jiān)局的指導和統(tǒng)一部署下,將新市民群體的金融紓困作為突出工作來抓,用全線上的“無接觸”金融服務,積極幫助“有接觸”“有困難”的新市民紓困,通過各種形式來解決這一群體的燃眉之急。

新網銀行2022年1月至4月信貸數(shù)據(jù)顯示,在新市民聚集的六大行業(yè)上,放款金額均有較大幅度增長。其中,“居民服務、修理和其他服務業(yè)”的放款金額同期增長99.04%,“建筑業(yè)”增長49.96%,同比增幅位居前列,而這些恰恰是受疫情影響最直接、現(xiàn)金流最危急的行業(yè),又是新市民就業(yè)的重要領域。

此外,擁有全國展業(yè)牌照的新網銀行還為61萬名征信白戶授信了額度,讓更多新市民快速便捷地獲得金融服務。

主流金融服務補位者,銀行數(shù)字化探索者

如何運用數(shù)字技術重塑銀行形態(tài)、改變主流金融服務模式?這也是2015年國家出臺《關于促進民營銀行發(fā)展的指導意見》的初衷。從數(shù)量上,截至2021年底,我國共有銀行業(yè)金融機構法人4600多家,而持牌的民營銀行僅有19家。作為創(chuàng)新型的金融機構,民營銀行又擔負著銀行業(yè)“一條鯰魚”的重要使命,對于整個金融業(yè)的數(shù)字化轉型與高質量發(fā)展都具有重要作用。

新網銀行于2016年12月開業(yè),與主流銀行相比,沒有基礎流量,沒有現(xiàn)金業(yè)務,沒有業(yè)務經理,完全依托于金融科技手段為全國客戶提供全在線、全實時、全客群的數(shù)字金融服務,明確金融業(yè)補位者的角色定位,通過5年的艱苦創(chuàng)業(yè)和一系列產品實踐,走一條差異化發(fā)展道路,驗證了“從0到1”發(fā)展數(shù)字原生銀行的可行性,逐漸穩(wěn)居國內民營銀行第一梯隊。

相對主流金融服務,一方面,新網銀行開業(yè)以來沒有過線下分支網點,這是劣勢,但又是發(fā)展的天然優(yōu)勢:不需要擔心線下網點和線上渠道“左右互搏”搶客戶的內耗問題,組織架構更加扁平化,對于金融產品的發(fā)展思路也是基于互聯(lián)網場景,通過與各種場景的深度融合為客戶提供更為有效的金融服務,過去這些服務往往是主流金融機構無法充分到達的市場盲區(qū)。另一方面,新網銀行服務的客群,其身份特征多為個體戶,學歷多為大學本科以下學歷,主要集中于三、四線及以下城市,這也是與主流銀行服務客群的明顯差異。

前不久,國際知名評級機構發(fā)布了一份名為《新銳銀行的快速增長為傳統(tǒng)銀行體系注入新活力》的報告。基于客戶數(shù)量、總資產規(guī)模、凈利潤、資產收益率等維度,該報告評選出全球前20家“新銳銀行”,我國4家銀行入圍,新網銀行榜上有名。

沒有線下分支網點,就積極打造線上產品,在業(yè)內率先開啟無接觸服務;沒有現(xiàn)成數(shù)據(jù),就積極與銀聯(lián)等機構合作,夯實數(shù)據(jù)基礎;沒有業(yè)務經理,就利用大數(shù)據(jù)算法和各種消費場景及供應鏈,通過金融科技手段,為全國客戶提供全實時、全在線的金融服務……可以說,新網銀行在過去5年都一直在堅持做好主流銀行補位者的角色,堅持做好主流金融機構沒有有效覆蓋的業(yè)務,只做技術能夠有效管控風險的業(yè)務,服務于更多市場的空白區(qū),堅持探索一條差異化競爭的成長路徑,用源源不斷的產品與服務創(chuàng)新,讓“普存小貸、移動互聯(lián)、普惠補位、線上線下”成為現(xiàn)實,從而讓數(shù)字普惠金融服務真正落地。

解決金融問題的鑰匙,往往在金融之外

除了補位者和探索者的角色之外,用數(shù)字技術讓普惠金融落地,也是新網銀行的重要使命和任務,尤其是近些年來,國家極為重視普惠金融工作,先后出臺多項針對中小微企業(yè)的金融支持政策。普惠金融貸款成為考核金融機構的硬指標。

過去,主流金融機構面對的現(xiàn)實難題在于,如何做到既普又惠:“普”就意味著要降低門檻,要提高金融風險的識別能力;“惠”就是要降低成本,要提高金融業(yè)的精細化程度,要嘗試去解決C端長尾客群和B端小微企業(yè)貸款難貸款貴的問題。銀行業(yè)是經營風險的行業(yè),普惠金融之所以成為世界性的長期金融難題,正是因為“風險收益比”的不對等,而數(shù)字技術的落地和不斷進步,成為解決小微金融客戶“不敢貸、不愿貸”這一行業(yè)難題的金鑰匙。

技術開啟了新網銀行普惠金融產品持續(xù)創(chuàng)新的大門。比如,通過行業(yè)先進的數(shù)字風控技術,新網銀行99.6%的貸款均通過線上自動審批發(fā)放,現(xiàn)已累計服務超過6000萬客戶,累計發(fā)放小額普惠信貸近1.7億筆、金額高達6600億元,但貸款不良率仍長期穩(wěn)定在民營銀行陣營中的較低水平。

長期堅持技術立行、創(chuàng)新驅動的發(fā)展思路讓新網銀行成為國內第二家獲得國家高新技術企業(yè)認定的銀行、第三家取得線上信貸業(yè)務備案許可的數(shù)字銀行,提交了400多項技術專利申請,先后承擔多項人工智能相關重大專項課題。從員工比例來看,新網銀行科技相關人員占比高達70%,在行業(yè)中位居前列。

面對技術日新月異給銀行業(yè)帶來的挑戰(zhàn),新網銀行堅定打造新一代數(shù)字原生銀行,追求發(fā)展質量而非單純的業(yè)務規(guī)模擴張,以科技能力賦能產品與金融服務。尤其在監(jiān)管部門的指導與股東、合作伙伴的大力支持下,新網銀行撥開迷霧,逐步探索出一條符合金融發(fā)展規(guī)律、順應技術創(chuàng)新潮流的發(fā)展道路。(江海)

分享讓更多人看到

人民日報社概況 | 關于人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數(shù)據(jù)服務 | 網站聲明 | 網站律師 | 信息保護 | 聯(lián)系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯(lián)網新聞信息服務許可證10120170001 | 增值電信業(yè)務經營許可證B1-20060139 | 廣播電視節(jié)目制作經營許可證(廣媒)字第172號

信息網絡傳播視聽節(jié)目許可證0104065 | 網絡文化經營許可證 京網文[2020]5494-1075號 | 網絡出版服務許可證(京)字121號 | 京ICP證000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2022 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量